مقایسه نسبت قیمت به خالص ارزش داراییها (P/NAV) بهعنوان یکی از شاخصهای کلیدی ارزیابی شرکتهای سرمایهگذاری نشانگر جایگاه ممتاز شرکت گروه توسعه مالی مهرآیندگان در بین شرکتهای صنعت سرمایهگذاری میباشد. این جایگاه نهتنها مقبولیت بازار را نشان میدهد، بلکه حاکی از ارزش بالای پرتفوی داراییهای شرکت نزد سرمایهگذاران است.

مقایسه تغییرات ترکیب پرتفوی مهرآیندگان با بازار سرمایه در سال ۱۴۰۳ نشاندهنده همسویی این گروه با روندهای کلان بازار است. براساس تحلیل نمودارهای ارائهشده در بازار سرمایه، صنعت شیمیایی بیشترین سهم از پرتفوی بازار را به خود اختصاص داده است. گروه توسعه مالی مهرآیندگان همگام با بازار و همسو با استراتژیهای کلان سرمایهگذاری شرکت، وزن صنایع سبد سرمایهگذاری خود را تعدیل نموده است.

مقایسه بازدهی سهام ومهان نسبت به شاخص کل، خبر از بازدهی بیش از ۲ برابری ومهان نسبت به شاخص کل در مدت مذکور دارد بهطوری که بازده تعدیلی نماد ومهان در این مدت ۲۲۰٪ و شاخص کل حدود ۹۵٪ بوده است که بیانگر اختلاف ۱۲۵ واحد درصدی نسبت به شاخص کل است.

سال ۱۴۰۳ برای بازار سرمایه ایران سالی پرتناقض بود. درحالیکه شاخص کل با رشد ۲۳درصدی سال را به پایان رساند، بررسیهای دقیقتر نشان میدهد حدود ۷۴درصد از نمادهای بورسی نتوانستهاند به این سطح از بازدهی دست یابند. این ناهمخوانی، چالشهای جدی پیش روی مدیران سرمایهگذاری را آشکار میسازد.

سبد سرمایهگذاری ومهان در سال ۱۴۰۳ ترکیبی از صنایع پربازده را در خود جای داده است. به عبارتی چینش صنایع پرتفوی ومهان بهگونهای انجام شده است که متشکل از صنایع پیشرو و آیندهدار باشد. این موضوع در سال ۱۴۰۳ بهخوبی محقق شده است؛ چراکه بیش از ۶۰درصد پرتفوی را صنایعی تشکیل میدهند که بازدهی فراتر از شاخص کل کسب نمودهاند. صنعت سیمان، محصولات شیمیایی و استخراج نفت و گاز به ترتیب ۳ صنعت اول با بیشترین بازدهی بودهاند.

- صنعت سیمان (بازدهی ۴۵% بالاتر از شاخص کل)

- محصولات شیمیایی (بازدهی ۳۸% بالاتر از شاخص)

- استخراج نفت و گاز (بازدهی ۳۲% بالاتر از شاخص)

قیمت ومهان و درجات مختلف اشتهای ریسک

دادههای سال ۱۴۰۳ حاکی از آن است که قیمت سهام شرکت ومهان در تاریخ ۲۸ اسفند به رقم ۶۴۱ تومان برای هر سهم رسیده است. این قیمت برای سرمایهگذارانی که تحمل ریسک ۳۰درصد دارند، تقریباً برابر با ۵۴۱ تومان یا میانگین قیمت روزانه سال جاری برآورد میشود. تحلیل نمودار قیمت معادل بدون ریسک سهام شرکت ومهان نشان میدهد که تغییرات میزان تحمل ریسک سهامداران تأثیر قابلملاحظهای بر قیمت بدون ریسک سهم ندارد؛ حتی برای سطح تحمل ریسک ۱۰درصد نیز تغییر چشمگیری مشاهده نمیشود.

این موضوع بیانگر آن است که سهم ومهان در حال حاضر در یک محدوده قیمت نسبتاً پایدار و مطمئن برای درجات مختلف تحمل ریسک سرمایهگذاران قرار دارد. چنین ویژگی میتواند جذابیت بیشتری برای سرمایهگذاران با رویکردهای متفاوت ایجاد کرده و نقش مهمی در برنامهریزی استراتژیک مالی ایفا نماید.

عملکرد مثبت نسبت شارپ نشاندهندهی کارایی بالای پرتفوی در ایجاد بازدهی نسبت به سطح ریسک پذیرفتهشده است. در مقایسه با سایر شرکتهای صنعت سرمایهگذاری، این روند حاکی از توانایی مدیریت بهینه سرمایهگذاری و خلق ارزش پایدار برای سهامداران است. همچنین پرتفوی ومهان موفق به کسب بازدهی مازاد نسبت به نرخ بازده بدون ریسک شده است و نسبت ترینر آن مثبت است. این نسبت نزدیک به متوسط صنعت سرمایهگذاری قرار دارد، که بیانگر عملکرد مطلوب ومهان در مقایسه با رقبا است. نسبت سورتینو پرتفوی ومهان میزان صرف ریسک کسبشده نسبت به ریسک نامطلوب تحملشده را ارزیابی میکند، به این معنا که عملکرد پرتفوی بیشتر بر کنترل نوسانات منفی و کاهش زیانهای احتمالی تمرکز داشته است. نسبت سورتینو در ومهان مثبت است و بیانگر مدیریت مؤثر در کاهش زیانهای نامطلوب و افزایش کارایی سرمایهگذاری است. نسبت کالمار نشاندهنده میزان صرف ریسک کسبشده نسبت به ریسک اوج و حضیض است، که توانایی پرتفوی در مدیریت نوسانات شدید و حفظ بازدهی پایدار را ارزیابی میکند و ومهان توانسته نسبت کالمار مثبت را ثبت کند.

این سنجه نشاندهنده حساسیت بازدهی پرتفوی نسبت به بازدهی بازار است. نمودار ضریب بتا پرتفوی ومهان در مقایسه با رقبا را نشان میدهد. برایناساس، پرتفوی ومهان با بتا ۱٫۰۲ ریسکی بسیار نزدیک نسبت ریسک بازار (با بتا برابر یک) را تحمل کرده است. نمودار همچنین نشاندهنده عملکرد مطلوب پرتفوی ومهان نسبت به رقبا و صنعت میباشد.

سنجه مودیلیانی و مودیلیانی (M2) یک سنجه عملکرد تعدیلشده با ریسک است که برتری عددی عملکرد پرتفوی مهان نسبت به بازار را اندازهگیری میکند. شکل، فاصله میان پرتفوی مهان و بازار برای دوره ۶۰ ماهه منتهی به اسفند ۱۴۰۳ را نشان میدهد. برایناساس، پرتفوی مهان با کسب ضریب M2 مثبت و شیب نمودار ۰۶/۰ واحدی (در برابر شیب ۰۳/۰ واحدی پرتفوی بازار) عملکردی مطلوبتر از بازار به بزرگی ۲۷/۰٪ کسب نمود

این شاخص نشان دهنده درآمد شرکت تقسیم بر تعداد کارکنان آن است. در تصویر وضعیت ومهان در مقایسه با سایر رقبا ارائه شده است.

در سالهای اخیر شهرت شرکت بهعنوان انگیزهای برای عملیات تجاری کارآمد و مولد مطرح شده و ابزار مؤثری در مدیریت رفتار ذینفعان است. براساس نظریه علامتدهی، شهرت شرکت علامت ریسک است، بهطوری که شهرت بالاتر به معنای ریسک کمتر است. همچنین طبق دیدگاه مبتنیبر منابع، شهرت شرکت یک منبع در اختیار شرکت و یک دارایی حیاتی است که منجر به عملکرد پایدار و مزیت رقابتی میشود. بنابراین شهرت شرکت دارایی نامشهودی است که طی زمان انباشته شده و میتواند باعث خلق ارزش و ثروت برای شرکت شده و عملکرد شرکت را نیز بهبود بخشد.

شهرت شرکت بیانگر شناخت از کیفیت مدیریت شرکت بوده و میتوان انتظار داشت که اطمینان سرمایهگذاران در یک شرکت را افزایش دهد و تأثیر مثبتی بر دیدگاه روانی سرمایهگذاران و تأمینکنندگان منابع مالی داشته باشد.

با استفاده از مؤلفههای مختلف و استفاده از روش PCA، ریسک شهرت ومهان، ۰٫۳۶ گردید که نشان از وضعیت خوب این شرکت در بین جامعه، بازار سهام و رقبای خود در صنعت است. شهرت خوب میتواند هم بازده را افزایش دهد و هم ریسک را کاهش دهد. شرکتهای سرمایهگذاری با شهرت قوی، معمولاً عملکرد بهتری دارند و برای سرمایهگذاران جذابتر هستند. بااینحال، توجه به این نکته ضروری است که شهرت تنها یکی از عوامل مؤثر بر ریسک و بازده است و عوامل دیگری مانند شرایط بازار، رقابت و سیاستهای دولت نیز نقش مهمی ایفا میکنند. بهطور خلاصه، شهرت یک شرکت سرمایهگذاری براساس ترکیبی از عملکرد و ثبات مالی، رفتار اخلاقی، کیفیت خدمات و تعامل با جامعه شکل میگیرد.

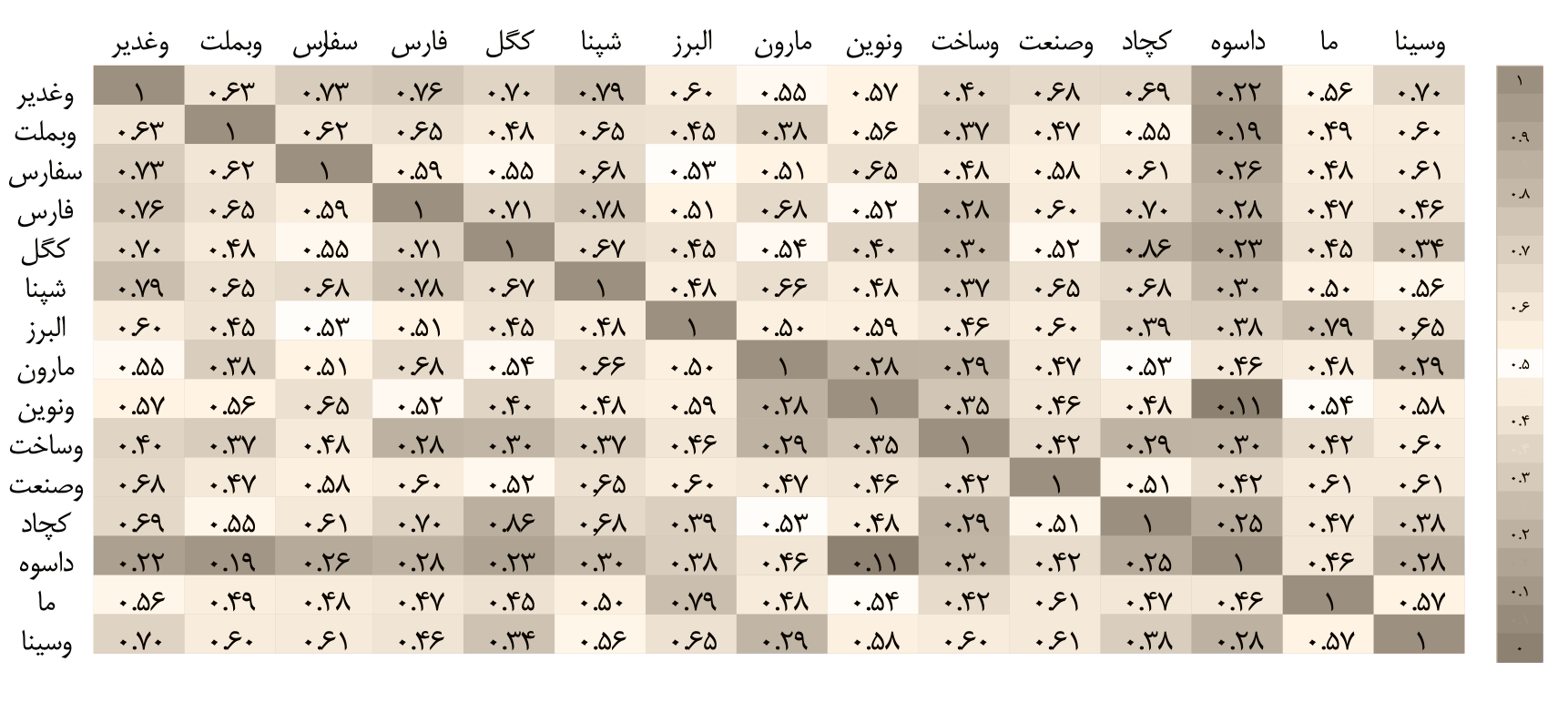

در مدیریت پرتفوی سهام بهدنبال حداکثر کردن بازده نسبت به ریسک هستیم. ریسک یک پرتفوی هم از محل ریسک جداگانه هرکدام از داراییها (در اینجا سهام) و هم از همبستگی بین آنها میآید. در واقع هرچه بازده داراییهای یک پرتفوی همبستهتر باشد، آن داراییها نسبت به اخبار و اطلاعات واکنش هماهنگتری نشان میدهند و در نتیجه ریسک پورتفوی افزایش مییابد. در این نمودار، ماتریس همبستگی ۱۵ سهام اول (براساس وزن) پورتفوی ومهان نشان داده شده است.