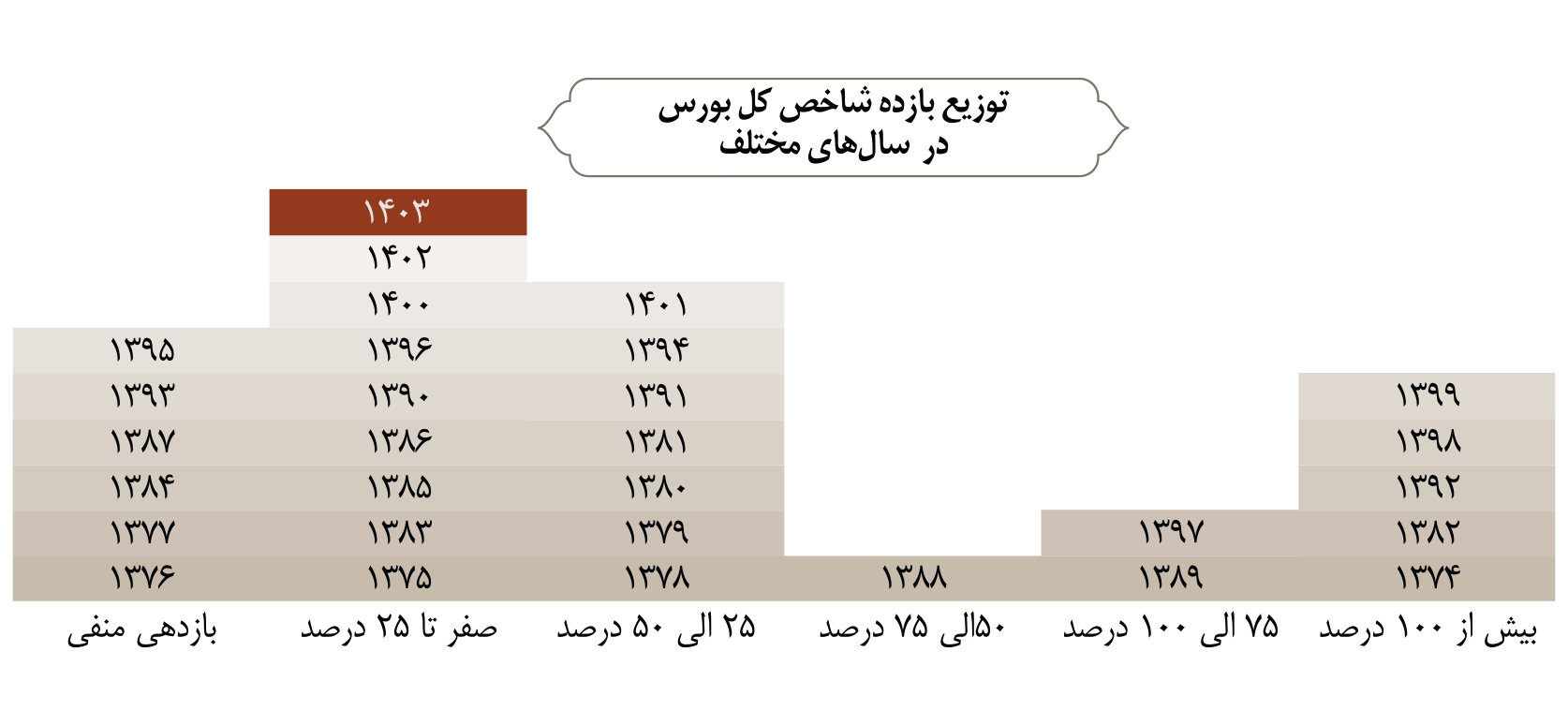

در سال ۱۴۰۳، بازار سرمایه علیرغم تجربه شوکهای متعدد داخلی و خارجی، بازدهی حدود ۲۳.۵درصدی را به ثبت رساند. این میزان بازدهی در شرایطی حاصل شد که اقتصاد کشور با بحرانهای گوناگونی ازجمله افزایش سطح نااطمینانی، تنشهای سیاسی منطقهای و داخلی، نوسانات شدید نرخ ارز، ناترازی انرژی، تغییر دولت و بیثباتی در سیاستگذاری اقتصادی روبهرو بود. باوجوداین عوامل، کل بورس تا پایان سال اندکی بیش از ۲۳درصد رشد کرد، اما در مقایسه با سایر بازارهای موازی و انتظارات تورمی، این بازده نسبتاً پایین ارزیابی میشود.

ابهام در سیاستهای اقتصادی دولت، بیاعتمادی به بازار سهام و تغییرات مکرر مقررات، فشار مضاعفی بر عملکرد بورس وارد کرد. خروج نقدینگی به سمت طلا و ارز، همراه با افزایش تنشهای ژئوپلیتیک، موجب ترک بازار سهام توسط بسیاری از سرمایهگذاران شد. کاهش تقاضا، رشد محدود قیمتها و بازدهی کمتر از نرخ تورم، موجب شد بازار سرمایه در سال ۱۴۰۳ نتواند رضایت عمومی راجلب کند.

در میان انواع بازارهای دارایی نیز، بازده بازار سرمایه رضایتبخش نبود و تنها توانست بازدهی فراتر از بازار خودرو ایجاد کند. همچنین بازده حقیقی بورس (تعدیلشده با تورم) حدود منفی ۱۵درصد بوده و بهصورت حقیقی، سهامداران را با زیان روبهرو کرد.

در سال ۱۴۰۳، بازار سرمایه ایران یکی از کمرونقترین دورههای خود در چهار سال اخیر را پشت سر گذاشت. در این سال، ارزش معاملات روزانه بازار سهام به پایینترین سطح از سال ۱۳۹۹ رسید؛ در بسیاری از روزهای معاملاتی، ارزش معاملات خرد در بازار بورس و فرابورس حتی به زیر ۲ هزار میلیارد تومان سقوط کرد.

در سال ۱۴۰۳، بازار سهام با خروج مستمر سرمایه مواجه بود، درحالیکه نقدینگی به سمت طلا، ارز، مسکن و صندوقهای مبتنیبر طلا حرکت کرد. تنها در دو ماه خالص خرید سهام توسط افراد حقیقی مثبت بود، اما در سایر ماهها خروج سرمایه به سمت صندوقهای درآمد ثابت و سرمایهگذاری در طلا ادامه داشت. درمجموع، بیش از ۵۰ هزار میلیارد تومان به صندوقهای طلا وارد شد، درحالیکه بیش از ۳۳ هزار میلیارد تومان از سهام خارج گردید.

نااطمینانیهای سیاسی و اقتصادی، از جمله تغییر ناگهانی دولت، نوسانات ارزی و دخالتهای دولتی، موجب افزایش ریسک بازار سهام شد. همزمان، تحولات ژئوپلیتیک و تشدید تنشها، انتظارات تورمی و چشمانداز سرمایهگذاری را تحت تأثیر قرار داد. علاوهبر این، ضعف بنیادی در بسیاری از نمادها، ناشی از افزایش هزینههای تولید، کاهش تقاضای داخلی، ضعف صادرات و ابهام در سیاستهای حمایتی، چشمانداز سود شرکتها را تضعیف کرد.

در سال ۱۴۰۳، کاهش انتظار سرمایهگذاران از رشد سهام، همراه با افت ارزش معاملات، خروج سرمایه و نبود چشمانداز روشن، جایگاه بازار سرمایه را در سبد داراییها تضعیف کرد. بورس دیگر گزینه جذابی نبود و به بستری برای خروج تدریجی سرمایه و کاهش اعتماد عمومی تبدیل شد.

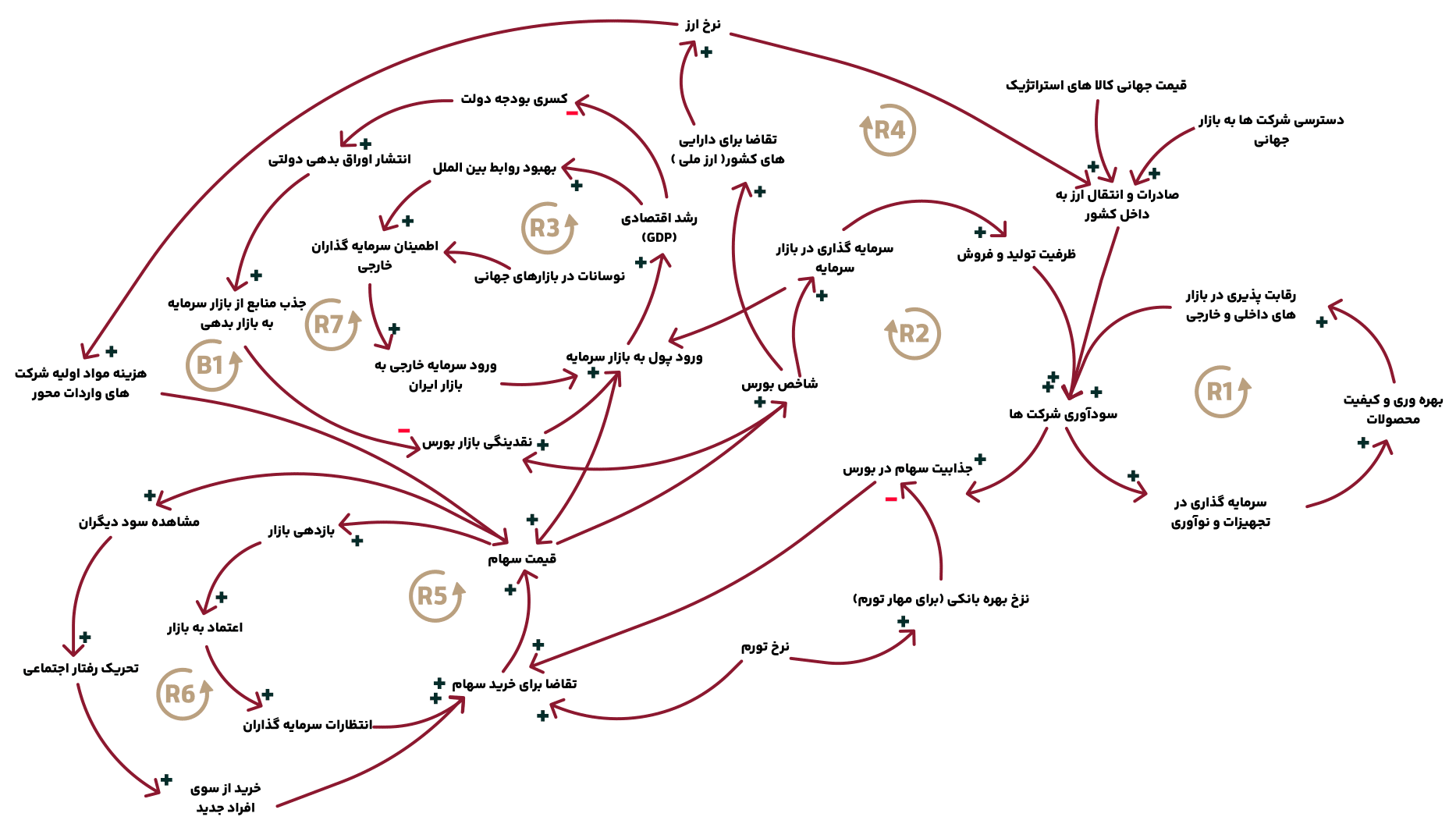

تحلیل بازار سرمایه از منظر پویایی شناسی سیستمی نیز حائز اهمیت است. در این مدل روابط پیچیده متغیرها، نشاندهنده تأثیرات متقابل عوامل مالی و اقتصادی است که هرگونه تغییر در یکی از متغیرها میتواند منجر به تحولات گستردهتری در سایر بخشهای اقتصادی شود. مدلهای پویایی سیستمی در مقایسه با سایر مدلها بهدلیل در نظرگیری روابط علی-معلولی، بازخورد میان متغیرها و لحاظ کردن تأثیر و یا اثرات غیر یکسان پارامترها در طول زمان، روش مناسبی برای ارزیابیهای بلندمدت قلمداد میشوند. در مدل بازار سرمایه ایران روابط علی و معلولی تمامی متغیرها و روابط یکسویه و دوسویه آنها در بازار سرمایه طراحی شده است. همچنین متغیرهای نهایی با استفاده از حلقه بازخورد به متغیرهای آغازین متصل میشود. بدینترتیب مدل حاضر تحلیل دقیقتری از وضعیت و شرایط بازار سرمایه به دست میدهد.

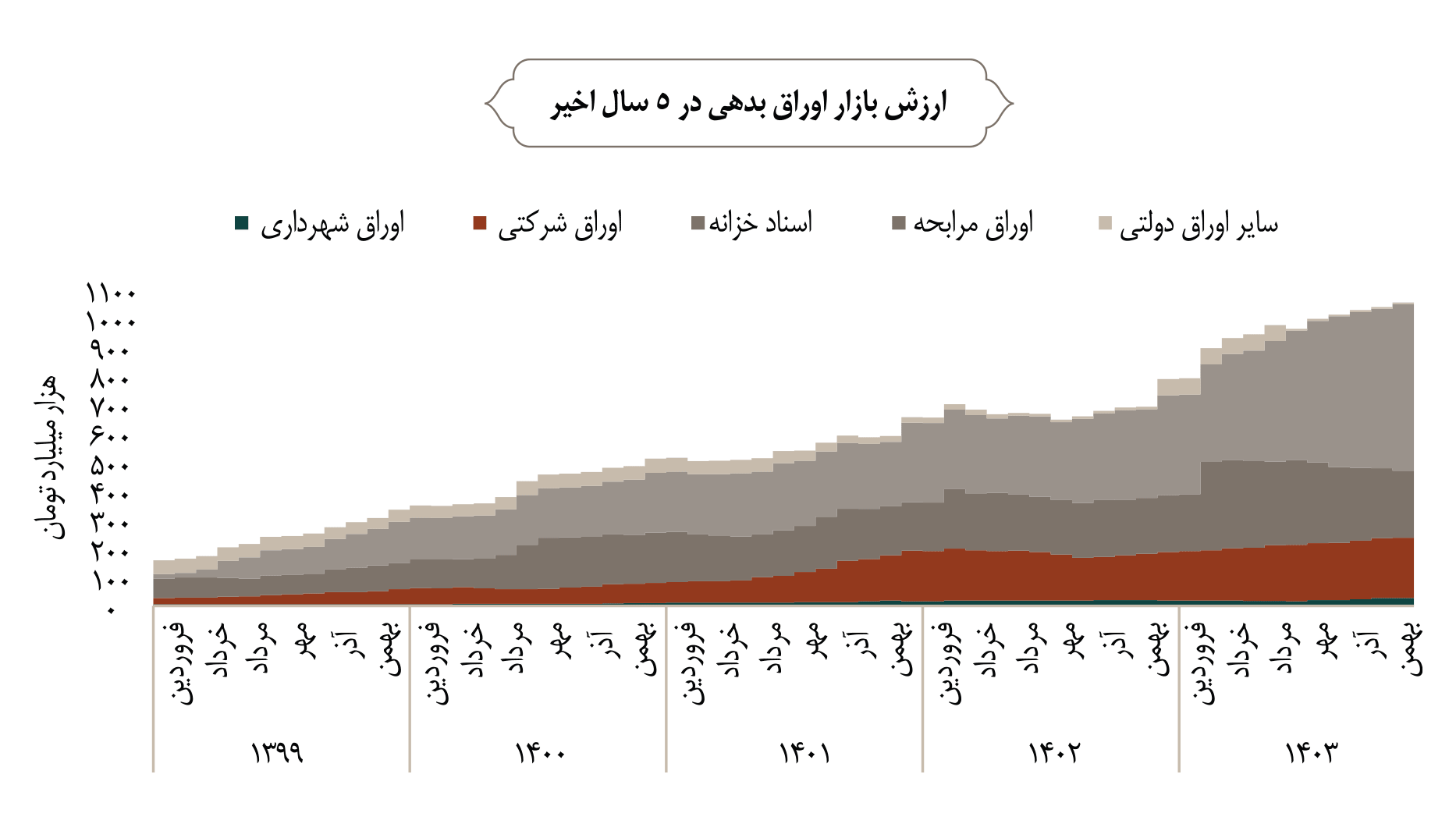

ارزش بازار اوراق بدهی در بازار سرمایه به آستانه ۱۱۰۰ هزار میلیارد تومان رسیده است که از این رقم، حدود ۹۰درصد آن مربوط به ارزش اوراق بدهی در فرابورس و حدود ۱۰درصد آن نیز مربوط به ارزش اوراق بدهی در بورس است.

سهم ۸۰ درصدی اوراق دولتی از کل اوراق موجود در بازار، نشاندهنده حجم بالای اوراق دولتی است و سهم شرکتها و بنگاهها (اوراق شرکتی) از کل اوراق، از ۲۷ درصد در انتهای سال ۱۴۰۱، به ۱۸ درصد در انتهای سال ۱۴۰۳ رسیده است. بنابراین، افزایش ۱۰ درصدی سهم اوراق دولتی از کل بازار اوراق طی دو سال، معادل کاهش ۹ درصدی سهم اوراق شرکتی و کاهش ۱ درصدی سهم اوراق شهرداری بوده است.